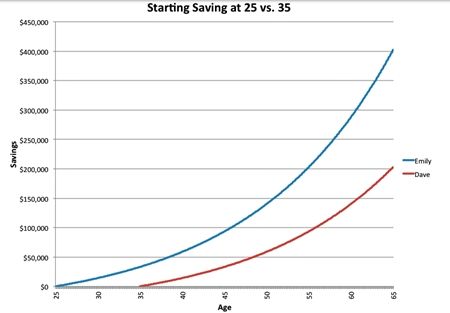

Si comenzamos a ahorrar de cara a nuestra jubilación, el comenzar a ahorrar a los 25 o los 35 años supone una notable diferencia. Aunque no es nada nuevo lo que vamos a decir a continuación, creo que no está de más recordarlo para proseguir con una serie de artículos sobre Educación Financiera más avanzada. Andy Kiersz, un editor de Business Insider, ha elaborado un gráfico con dos supuestos casos de hipotéticos ahorradores, donde Emily (en color azul) y Dave (en color rojo) comienzan a ahorrar cada mes 200 euros (el ejemplo está en dólares) con una rentabilidad estimada de un 6%.

(Leer: los peores errores sobre dinero que las personas cometen en cada década de su vida)

La diferencia es que Emily comienza a ahorrar esos 200€ a los 25 años, mientras que Dave lo hace a los 35 años, únicamente 10 años después de Emily. Ambos ahorradores continuarán añadiendo esos 200€ hasta el día que se jubilen a los 65 años.

A los 65 años, Emily, con sus ahorros, ha contribuido con 96.000 euros, mientras que Dave ha contribuido con 72.000 euros.

|

| Gráfico: Business Insider |

Emiliy, que comenzó a ahorrar tan sólo 10 años antes que Dave, ha contribuido con un 33% más de dinero, pero llegado el momento de jubilarse, Emily tiene prácticamente el doble de dinero que Dave. Como podemos apreciar en el gráfico, Emily tendría 402.492 euros, mientras que Dave tendría 203.118 euros.

Dicho de otro modo, obteniendo la misma rentabilidad anual, ese 33% de dinero «de más» que hemos depositado, acaba por convertirse en un «100% más» de dinero gracias a esos 10 años en los que el interés compuesto ha estado haciendo su trabajo. Y es que para hablar de la magia del interés compuesto debemos tener tiempo, y por eso cuanto antes se comience a ahorrar, aunque sea una pequeña cantidad mensual, el tiempo es muy agradecido con nuestro dinero a la hora de multiplicarlo.

- ¿Cuánto dinero debemos ahorrar cada mes para ser financieramente responsables?

- Ante un ingreso extra: ¿pagamos deudas o ahorramos e invertimos?

- 5 razones para tener un fondo de emergencia