¿Cómo saber si es mejor comprar o alquilar una vivienda? Estos indicadores pueden ayudarte a tomar la decisión.

Qué indicadores sencillos puedes usar para saber si te conviene comprar o alquilar una casa? ¿Cómo saber si los precios del mercado inmobiliario están cerca de una burbuja o si son unos precios justos?

El precio de las viviendas sigue subiendo. Algunos hablan ya de burbuja a pesar de que los precios siguen estando por regla general por debajo de los precios que se alcanzaron antes de la burbuja inmobiliaria en 2007. Una cosa está clara, sigue costando trabajo averiguar si la compra de una vivienda es una buena oferta o una trampa financiera al estar demasiado sobrevalorada.

Por suerte disponemos de varios indicadores que nos pueden servir como guía para ayudarnos a identificar si nos conviene comprar o alquilar una casa, si el mercado inmobiliario tiene los precios inflados o si estamos en una fase avanzada de burbuja inmobiliaria.

Hay un sencillo indicador que nos puede ayudar a tener una idea aproximada sobre si un mercado inmobiliario en particular está inflado o demasiado inflado.

P/A – Relación Precio Alquiler

El indicador que vamos a nombrar se llama el P/A, que básicamente es la relación precio-alquiler, y este indicador es muy utilizado por los inversores en inmuebles, sobre todo para saber si les compensa comprar una vivienda para después alquilarla, pero a los compradores particulares también nos sirve.

Ver: Tony Robbins: 5 consejos para crear riqueza personal muy obvios.

Como funciona el indicador Precio-Alquiler

Cogemos el precio de un inmueble en una región o localidad determinada y lo dividimos por el alquiler anual que se está pagando por inmuebles similares en la misma región. Y esto nos dará un número.

Una relación P/A bajo nos indicaría que los precios de las viviendas en esa región son baratos en comparación con el alquiler, mientras que un P/A alto indicaría que es mejor alquilar que comprar, o que al menos no compres el inmueble con la intención de alquilarlo.

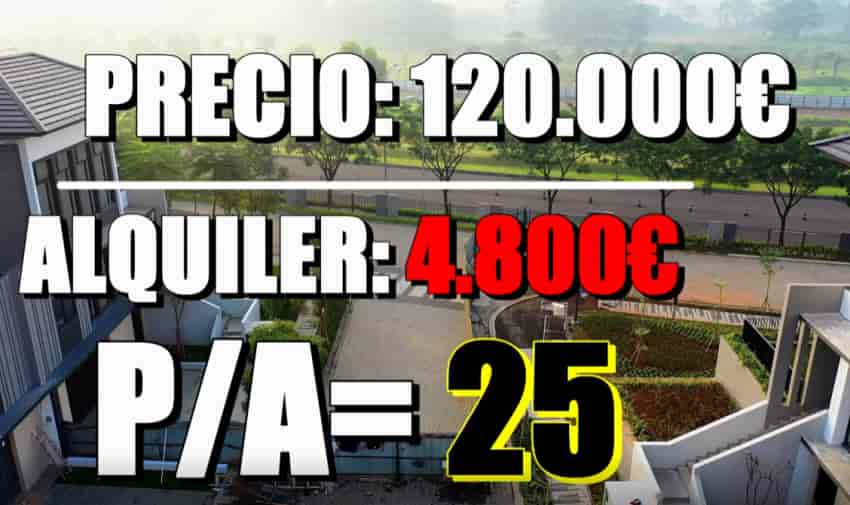

Ponemos un ejemplo que he probado esta misma semana en una urbanización de casas adosadas por mi zona.

Estas casas tienen un precio medio de 120.000€, lo cual es un buen precio si lo comparamos con los precios que se llegaron a pagar en plena burbuja. Algunas de estas casas están alquiladas. ¿Cuánto pagan los inquilinos por el alquiler? De media están pagando unos 400€ al mes. Y no pueden subir mucho más el alquiler porque hay muchas opciones de alquiler por la zona.

Así que calculamos 400€ x 12 mensualidades, que nos daría 4.800€

120.000€ que es el precio de la vivienda lo dividimos entre 4800.

Y esto nos daría un P/A de 25.

Vale Carlos, y ahora ese P/A de 25 qué significa… eso es mucho, es poco…?

¿Cuál es la relación precio / alquiler adecuada?

Pues veámoslo.

En Estados Unidos, durante la década de los 70 hasta los 90, la relación precio alquiler se estuvo moviendo entre 10 y 14. Cuando los precios alcanzaron su pico máximo en 2007, el P/A estaba situado entre 19 y 21. Todo sea dicho de paso que había lugares donde la relación precio/alquiler alcanzaba hasta cerca de 40.

En España, si bien esto no se ha estado calculando de forma eficiente, según un especulador inmobiliario al que consultamos y que en la actualidad tiene 84 años, nos comentaba que en la década de los 70 y los 80, el P/A llegó a estar situado en muchas zonas en cifras tan bajas que oscilaban entre 7 y 11, y cuando llegamos al pico de la burbuja inmobiliaria, llegamos a tener un P/A de hasta cerca de 30 puntos, situándose en muchas zonas de España hasta por encima de los 40.

Es por eso que en España nuestros padres y abuelos han crecido con la creencia de que alquilar era tirar el dinero, y es que hay que tener en cuenta que para ellos fue literalmente tirar el dinero, ya que esa relación precio-alquiler era inusualmente baja, de la misma forma que acabó convirtiéndose en inusualmente alta con la burbuja inmobiliaria.

En conclusión, por regla general una relación precio-alquiler de 15 o por debajo de 15 indicaría que es un mercado con precio razonable, mientras que una relación preio-alquiler por encima de 20 sugiere que el mercado comienza a estar demasiado inflado.

Problemas con este indicador de precio-alquiler.

Esto es un indicador que puede ayudarte a guiarte en el momento de la compra de una vivienda, pero no debe ser el único indicador o el único factor que debes analizar.

Por otra parte Solo es útil cuando comparamos viviendas similares dentro de una misma región, y aún estando dentro de una misma región, hay que estrechar mucho más la comparación por zonas e incluso barrios en particular.

Tampoco es lo mismo cuando se trata de comprar una vivienda como inversión que comprar la vivienda familiar donde vas a vivir, ya que en este caso puede tener más peso el tener unas buenas condiciones hipotecarias y cuotas bajas.

Lo que sí está claro es que si tiramos de historia, cuando este indicador comienza a subir la media en todas las regiones y se sitúa de media nacional cerca de los 20, podríamos comenzar a hablar de que el mercado estaría entrando nuevamente en burbuja.

Ver: Los 15 errores más graves a la hora de invertir

Índice de Esfuerzo Inmobiliario – otro indicador para saber si el precio de una vivienda es caro o barato.

Y para terminar, hay otro indicador que se suele usar para determinar si debemos comprar o alquilar. Este indicador se llama Índice de esfuerzo inmobiliario, que básicamente nos indica el número de años de salario bruto que necesita una persona para pagar una vivienda.

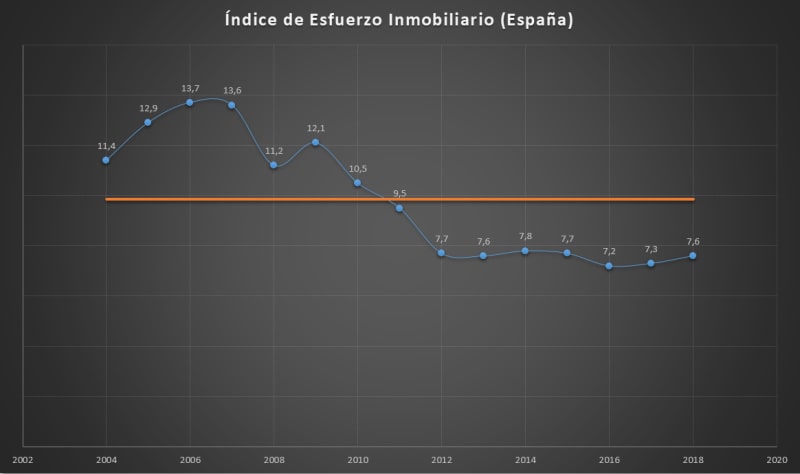

Si vemos este gráfico, podremos observar cómo aparentemente este indicador es mucho más favorable que el nivel que tuvo durante la burbuja, aunque sigue estando más alto que en las décadas anteriores. No he encontrado ningún gráfico anterior a estas fechas.

El índice de esfuerzo inmobiliario suele subir o bien cuando los salarios bajan o bien cuando el precio de las viviendas sube, y a veces se dan ambos factures a la vez.

Bajan los salarios y sube el precio de la vivienda. Una cosa sí que podemos observar en estos momentos, y es que el precio de la vivienda ha subido por encima del poder adquisitivo de los ciudadanos, lo cual es otra bandera roja para este mercado inmobiliario, y para la economía en general.

Pero aquí volvemos a lo mismo, y es que debes olvidarte de la media nacional, ya que dudo que esté calculada de forma eficiente, y analizarlo en tu caso particular. Si tienes un salario de 1200 euros al mes (un salario muy común en España), esto serían 14.400 euros anuales. Si quieres comprar un piso o una casa de 120.000€ (un precio de vivienda también muy típico en España), tendrías un índice de esfuerzo de 9,72.

Es decir, necesitarías casi 10 años de sueldo bruto para pagar la vivienda, y esto te situaría en niveles similares a la media nacional de 2008.

Nuevamente este es otro indicador que puede ser útil a nivel personal a la hora de comprar, pero también es útil para saber cuándo el mercado inmobiliario está entrando en divergencia con el poder adquisitivo de los potenciales compradores.

No obstante, independientemente de la época o estado de estos indicadores que hemos visto, siempre debemos seguir una regla muy básica en finanzas personales. No se debe destinar más del 35% de nuestro salario al pago de una hipoteca o un alquiler. Pasar de esta cantidad pone nuestras finanzas en riesgo.

VER TAMBIÉN EN VÍDEO: ¿El futuro de los bienes raíces? Virtuales y toquenizados.

Para no perderte este tipo de vídeos sobre educación financiera, bolsa y desarrollo personal, puedes suscribirte a nuestro canal de YouTube. Es gratis.

Deja tu comentario