Debido a que el tema de la hipoteca puede generar muchas dudas dentro de la educación financiera, este artículo va a constar de dos partes. En esta primera parte, vamos a responder con datos a una pregunta que se hacen algunos lectores a la hora de adelantar los pagos de la hipoteca para pagarla antes de tiempo: ¿Es mejor hacer un solo pago de capital adicional grande anualmente o, sería mejor hacerlo en pequeños aumentos de capital cada mes?

En la segunda parte vamos a ver las ventajas y desventajas de contratar una hipoteca a 15 ó 20 años (plazo más corto de tiempo en caso de que te lo puedas permitir) o adquirir una hipoteca a más largo plazo (30 años). Y en esta segunda cuestión vamos a encontrar algunas respuestas, en cierto modo, algo contraintuitivas.

Pero debemos comenzar dejando claro si es buena idea adelantar los pagos de una hipoteca para pagarla antes de tiempo, puesto que no siempre será la mejor opción.

Motivos por los que no debes pagar tu hipoteca antes de tiempo.

Supongamos que tienes una hipoteca de 200.000 euros a 30 años con un interés del 1,75%. Si estamos en una situación donde pensamos que la inflación será inevitable como resultado de las políticas monetarios y otros factores, quizás no sea la mejor idea el pagar antes de tiempo tu hipoteca, ya que el dinero perderá valor en un futuro, y por lo tanto, el dinero que pagas por tu hipoteca, será menor en términos de valor real. Por otra parte, al menos en España, existen ciertas ventajas fiscales a la hora de hacer la declaración de la renta por el hecho de que estás pagando hipoteca, es decir, puedes desgravar.

En segundo lugar, tampoco debes adelantar pagos de tu hipoteca si tienes otras deudas con un interés mayor. Esto es algo obvio, pero algunas personas adelantan pagos de su hipoteca, la cual tiene un interés bastante bajo, mientras que siguen manteniendo deudas de tarjetas de crédito con un interés bastante más alto. En este caso, destina ese capital para adelantar pagos en tu tarjeta de crédito u otro tipo de créditos de consumo.

Si no tienes un fondo de emergencia, tampoco es lo ideal adelantar pagos de tu hipoteca, y es que no deberías deshacerte de un dinero que podría hacerte falta en caso de imprevistos. Existen muchos motivos para tener un fondo de emergencia y, de hecho, es una señal de que nuestras finanzas están preparadas para imprevistos.

Y por último, si eres de esas personas que está más tranquila teniendo gran cantidad de efectivo preparado para poder aprovechar alguna oportunidad de negocio, quizás sea preferible dejar que sigan corriendo los cómodos plazos de la hipoteca. En este caso, hablamos de un factor puramente psicológico.

Y una vez aclarado esto, veamos si compensan pequeños pagos o un pago más grande anual a la hora de adelantar los pagos de nuestra hipoteca.

La mejor forma de pagar más rápido nuestra hipoteca.

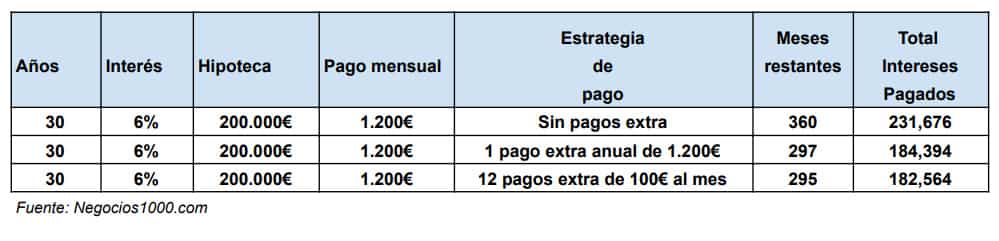

Para responder a esta cuestión, vamos a usar las matemáticas dentro de un par de escenarios hipotéticos, y para mayor facilidad de compresión lo que haré será redondear los números, por lo que vamos a suponer, en este primer escenario, que tenemos un préstamo hipotecario de 200.000€ a 30 años con una tasa de interés del 6%. Estos serían los resultados ejecutando ambas opciones de pago adelantado.

Como podemos observar, necesitaríamos 297 meses para finalizar nuestro préstamos hipotecario si realizamos un pago adicional de 1.200€ al año. Es decir, pagaríamos la hipoteca en 24 años (casi 25).

Por otra parte, si adelantamos cada mes 100€ adicionales al pago de la hipoteca, lograrías adelantar la finalización del préstamo dos meses más, ahorrándonos algo más de 1.800€ en intereses extra durante este proceso.

No obstante, siendo honestos, en un plazo de 24 años no hay demasiada diferencia entre hacerlo en un solo pago anual y hacerlo mensualmente, teniendo en cuenta la gran cantidad de intereses que vamos a pagar. Y todo esto sin mencionar el impacto de la inflación.

Pero… ¿tendría esta estrategia menos impacto si el plazo de la hipoteca fuera más corto?

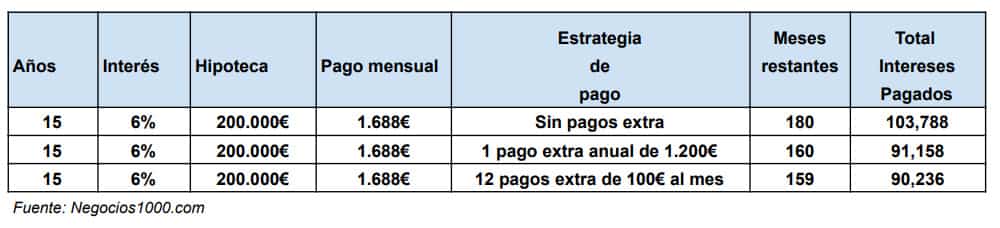

Veámoslo. Pongamos el mismo ejemplo con el mismo importe y mismo interés hipotecario, pero ahora cambiemos el plazo de la hipoteca a 15 años, lo cual conlleva, también, que el importe que debemos pagar cada mes, también será más alto.

*En esta imagen he cometido un error al no haber cambiado los importes del recuadro de «Estrategia de pago», siendo el pago extra anual de 1.688€ y el pago mensual de 140,66€.

Como podemos observar, independientemente del plazo de tiempo de nuestra hipoteca, la respuesta es la misma, aunque es cierto que la diferencia entre los dos métodos es bastante menos pronunciada en el préstamos hipotecario de menor tiempo. En este caso, haciendo un único pago anual de 1.688€ cancelaría la hipoteca en 160 meses, mientras que adelantando cada mes 140€ la cancelaría en 159 meses (un mes antes). Pero independientemente del método escogido, queda claro que adelantar pagos, produce un ahorro considerable en intereses y que existe muy poca diferencia entre una hipoteca a 30 años o a 15 años.

y una vez que hemos visto la mejor forma de pagar más rápido la hipoteca, ahora veamos los motivos por los que es aconsejable contratar una hipoteca a 30 años, aunque puedas pagarla en 15 años.

Ver: Por qué es mejor contratar una hipoteca a 30 años aunque la puedas pagar en 15 años